В НБУ ответили на популярные вопросы относительно закона о финансовом мониторинге

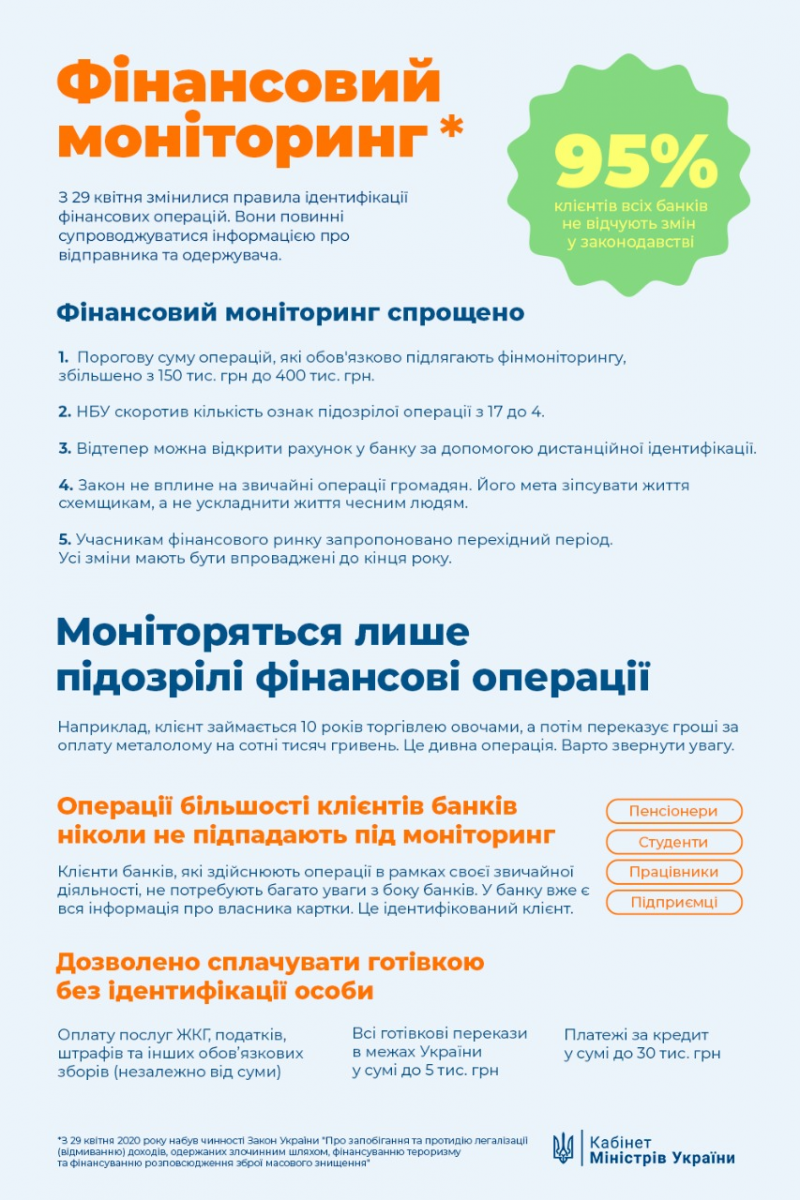

Сегодня, 28 апреля, вступает в силу закон о финмониторинге. Многих жителей Украины волнует один вопрос: как закон скажется на популярной финансовой операции – переводе денег. В Национальном банке Украины подчеркнули, что закон существенно не изменит жизнь 95% клиентов банков, поскольку они уже идентифицированы, и принят он для того, чтобы испортить жизнь схемщикам, а не усложнить жизнь простым людям. Те, изменения, которые прописаны в законе, все участники финансового рынка могут внедрить до конца года. Для этого есть переходный период. В случае нарушений, Национальный банк гарантирует адекватное отношение и понимание.

Также в НБУ ответили на наиболее часто задаваемые вопросы относительно нового закона, стараясь охватить все сферы жизни рядового гражданина.

Как теперь оплачивать коммуналку?

Как и прежде. Идентификация плательщика коммунальных услуг не нужна, как и других простых платежей.

Есть ли какие-то ограничения для переводов с карты на карту?

Нет никаких изменений для переводов с карты на карту. Свободно переводите любые суммы в пределах, разрешенных банком. У банка уже есть вся информация о владельце карты. Это идентифицированный клиент.

Как перевести на карту 10 тысяч гривен наличными? Нужна ли дополнительная проверка?

Сделать эту операцию можно в отделении банка. Для этого нужен паспорт. Другой способ – перевод через терминалы самообслуживания, банкоматы с функцией приема наличных, если такое устройство имеет считыватель данных с карты. Если же такого считывателя нет, и верификацию провести невозможно, то перевести на карту можно сумму в пределах лимита до 5 тыс. грн. У тех финансовых компаний, которые не оборудовали терминалы считывателями, будет время это сделать до конца года.

Есть ли ограничения для пополнения кредитки через терминал?

Аналогично. До 5 тыс. грн без идентификации. От 5 тысяч – в отделении или через ПТКС, что технологически может обеспечить проверку плательщика.

Если нужно перевести 10 тысяч гривен, а у терминала нет считывателя, можно ли дважды перевести по 5 тыс. грн на карту, ее не заблокируют?

Нет. Это низкорисковая операция. Одиночные переводы на 10 или 20 тыс. грн не интересуют тех, кто их проверяет. И потребности в подтверждении происхождения средств здесь нет.

Закон о финмониторинге о другом. Банки должны фокусироваться на самых высоких зонах риска – операциях свыше 400 тыс. гривен, а также на необычных операциях клиентов. Например, клиент занимается 10 лет торговлей овощей, а затем переводит деньги за оплату металлолома на сотни тысяч гривен. Это странная, несвойственная операция. Стоит обратить внимание на этот экзотический случай.

Какие «подводные камни» существуют при покупке в интернет-магазине, например, на сумму 40 тысяч гривен?

Если платите картой – ничего нового. Если доставка покупки будет через почтового оператора, а оплата наложенным платежом – то нужно вспомнить правила работы с наличными. Почтовик попросит у вас личные документы.

Есть ли лимиты для перевода из-за рубежа на валютный счет?

Вы уже идентифицированный клиент, если у вас есть валютный счет в банке. Никаких лимитов и ограничений законом о финмониторинге не установлено.

Нужна ли идентификация при переводе 10 тысяч гривен международной системой переводов?

Да, при осуществлении этой операции необходимо идентифицировать и верифицировать плательщика. То есть клиенту нужно иметь с собой паспорт и объяснить, что это за платеж, например, указать в реквизитах, что это помощь родственникам.

Нужна ли справка о доходах, чтобы в отделении банка сделать перевод на 100 тыс. грн или открыть депозит на 150 тыс. грн?

Нет, не нужна. Мы всегда говорили банкам, что клиенты не должны предоставлять информацию об источниках происхождения средств по простым операциям на «допороговые» суммы. Подтверждать происхождение средств надо лишь во время крупных операций – более 400 тыс. гривен. Подход к изучению источников происхождения не изменился.

А если перевод на 500 тыс. грн? А источников происхождения нет. Не заблокируют ли счет, а средства на нем – «заморозят»?

Банк не блокирует безосновательно счета клиентов, если имеет о них всю необходимую информацию. Вы же когда открывали счет, заполняли анкету, указывали информацию о себе и доходах. Банк знает историю операций клиента и знает, какие операции являются привычными для него. Согласитесь, странно, если студент ежемесячно получает стипендию в одну тысячу гривен, а потом покупает квартиру за миллион гривен?! В то же время абсолютно нормальной будет эта операция для клиента со средним или выше среднего уровнем доходов.

Как пользоваться электронным кошельком? Слышал, что отныне нужна идентификация. А для пополнения мобильного счета тоже нужна?

Да, идентификация и верификация владельцев электронных кошельков нужна. Но не таких кошельков, которые используются для оплаты мобильных услуг. Для них сделано исключение в законе.

Проверять нужно владельцев кошельков, которые покупают через них товары или платят за услуги. Для этого также есть время до конца года. Нужны документы: паспорт и идентификационный код. Операции через е-кошельки будут лимитированными, и если клиент будет придерживаться этих лимитов, он сможет пройти упрощенную идентификацию.

Бонусный вопрос. Если вы риэлтор или бухгалтер, если вы играете в азартные игры, или покупаете изумруды за десятки тысяч гривен, и слышали, что новый закон о финмониторинге вас затронет, но не знаете, как и не находите объяснений, объясняем.

Эти вопросы – компетенция других финансовых регуляторов, в частности Министерства финансов. Но мы уверены, что вскоре вы получите соответствующие разъяснения. До конца года вам дадут время на приведение своей работы в соответствие с требованиями закона.